Come la politica fiscale causa impoverimento e discriminazione

di Massimiliano Scorrano

04/04/2016

In condizione di rarità monetaria qualsiasi politica fiscale che voglia favorire e rilanciare un settore merceologico, un'industria o un'economia, sfavorirebbe gli altri settori. La concorrenza sleale, in tali condizioni, nasce dalla politica fiscale stessa.

In condizione di rarità monetaria ogni politica fiscale tendente alla redistribuzione del reddito causerà l'ulteriore impoverimento di alcuni a favore di altri.

Gli Stati annualmente producono una quantità di norme che si pongono l’obiettivo, sia per mezzo dello stanziamento in particolari capitoli di spesa, sia attraverso la tassazione, come anche attraverso la previsione di aree di detrazione, di sollecitare l’aumento del PIL, della redistribuzione del reddito e della ripresa economica, che purtroppo non arriva.

Come detto lo Stato o meglio i Governi, attraverso l’appostamento di risorse per mezzo dei DPEF, esercita un diritto proprio che è quello di sollecitare determinate attività economiche o industrie (intendendo con la parola industrie quelle del turismo, dell’automotive, dell’edilizia, ecc.. ed in generale riferendomi ai settori industriali) cercando di indirizzare la crescita di alcuni settori meritevoli di incentivi perché ritenuti in qualche modo strategici (o molto di più) rispetto ad altri. Ne sono stati un chiaro esempio negli anni i vari incentivi che hanno riguardato le rottamazioni del settore automotive, gli incentivi alle ristrutturazioni edilizie, i recenti incentivi volti all’incremento dell’utilizzo di fonti energetiche alternative. Tali manovre hanno fatto si che i settori interessati aumentassero i loro fatturati creando ricchezza nelle aree proprie di influenza. Gli stessi DPEF hanno previsto anche l’imposizione di aliquote IVA agevolate per promuoverne il consumo da parte del consumatore finale che, non potendo ricorrere al meccanismo della compensazione dell’IVA , essendo questa pratica riservata alle sole aziende, ha ritrovato convenienza all’acquisto dei beni e servizi coinvolti. Le norme fiscali e tributarie, inoltre, prevedono l’istituzione di aree di maggiore detraibilità che possono riguardare indistintamente sia le aziende che i privati cittadini. Alcuni esempi, elencati a titolo puramente esemplificativo ma non esaustivo sono: maggiori detrazioni sul carico IRAP per il settore dei trasporti o anche l’aumento delle detrazioni per lavoro dipendente, l’aumento delle accise, la previsioni di assegni familiari, la percentuale massima di deducibilità di alcuni oneri sostenuti dai contribuenti, l’inserimento o meno di alcuni oneri deducibili in dichiarazione dei redditi ed in generale tutte le riprese fiscali che si eseguono al fine di riconciliare i bilanci civilistici rispetto a quello che evidenzierà la base imponibile delle varie imposte o dei vari tributi, l’introduzione o la rimozione di dazi.

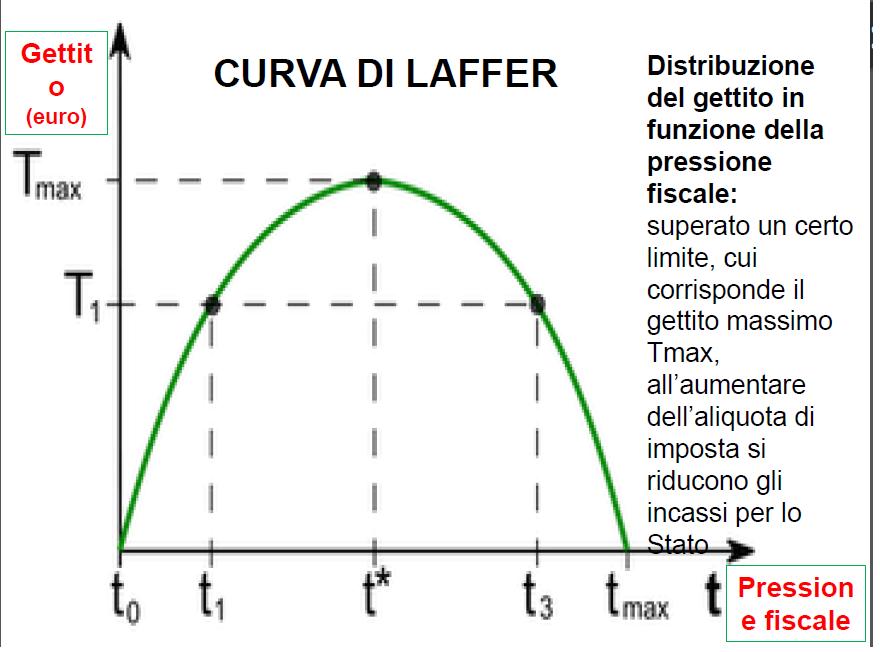

La dottrina economica ci indica che è il Governo attraverso la spesa pubblica, intesa questa come “terzo componente di un modello per la determinazione della produzione di equilibrio” dove gli altri due sono i Consumi C e gli Investimenti I=R di Risparmi (Scoprire la Macroeconomia Olivier Blanchard pag. 66 e seguenti) può influire sulla produzione di ricchezza. Nella formula si Introduce il concetto di Spesa pubblica G e della Tassazione T sui consumi. Di conseguenza la spesa pubblica G, al fine di creare ricchezza, trova giustificazione laddove sia superiore alle tasse T in modo da poter rilasciare nel sistema un avanzo tale da poter indurre ulteriore ricchezza attraverso il meccanismo del moltiplicatore monetario (caso 1). Si è in pareggio in presenza di spesa pubblica uguale alla tassazione ed in questo caso il Governo mette in atto politiche che vengono coperte integralmente con la tassazione non lasciando ricchezza da utilizzare al moltiplicatore monetario (caso 2) e si è in avanzo di bilancio in presenza di spesa pubblica inferiore alla tassazione (caso 3). Viene da se ritenere che le condizioni ottimali si ritrovano nel primo caso, mentre nel secondo si è in una situazione di neutralità. Nel terzo si è nella condizione di erosione dei consumi (la lettura della teoria della Curva di Laffer viene in soccorso a tale affermazione).

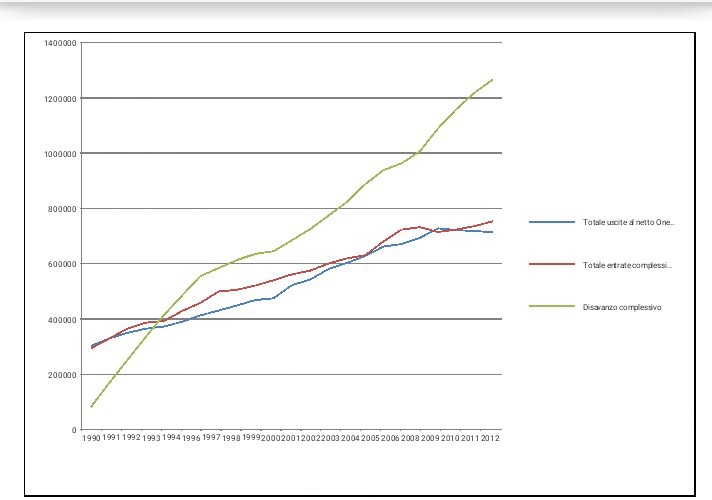

La dottrina, però, non introduce espressamente il concetto di Interessi Passivi quale componente della Spesa pubblica. Dando uno sguardo ad una serie storica afferente il Bilancio dello Stato italiano dal 1990 al 2012 possiamo verificare che, tranne per gli anni 1991 e 2009, le entrate (linea rossa) sono sempre al di sopra delle uscite (linea blu). Sostanzialmente si è costantemente in avanzo primario (come al caso 3 precedentemente riportato). Il debito (indicato cumulativo e con linea verde) è di fatto dato dagli interessi passivi. Viste le premesse, ed escludendo per un attimo la questione interessi passivi, per quale motivo uno Stato dovrebbe immettere moneta nel sistema per il tramite della spesa pubblica (la linea blu) e riprendersi tutta la moneta, se non di più, per mezzo delle entrate? (la linea rossa). In siffatta situazione si è in costante presenza di erosione di consumi e di diminuzione di ricchezza per tutti i settori coinvolti.

Nel concreto dei fatti la Tassazione ha superato la Spesa per cercare di coprire la parte degli interessi passivi che sono andati via via cumulandosi fino a rappresentare il “debito pubblico inestinguibile”. L’assenza di Sovranità Monetaria crea i presupposti della rarità monetaria. In condizione di rarità monetaria qualsiasi politica fiscale che voglia favorire e rilanciare un settore merceologico, un'industria o un'economia, sfavorirebbe gli altri settori. La concorrenza sleale, in tali condizioni, nasce dalla politica fiscale stessa. In condizione di rarità monetaria ogni politica fiscale tendente alla redistribuzione del reddito causerà l'ulteriore impoverimento di alcuni a favore di altri.

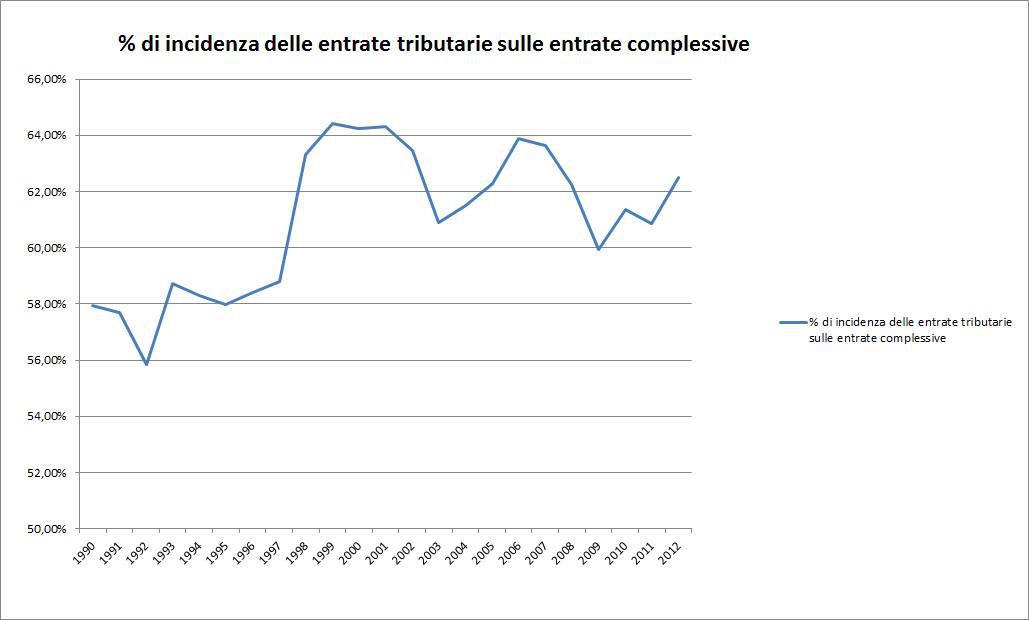

Immaginiamo la Spesa pubblica italiana come un unico contenitore suddiviso in bacini e la tassazione come contenuto utilizzato per riempire il contenitore. I dati in nostro possesso ci confermano che il contenuto (la moneta rastrellata attraverso la Tassazione) non può far altro che passare da un bacino ad un altro dello stesso contenitore(la spesa pubblica G). Anzi, una parte del contenuto (gli Interessi Passivi) viene prelevato senza possibilità di ritorno per andare ad alimentare altri bacini esterni al nostro sistema. Il contenuto può passare, per mezzo delle politiche fiscali e tributarie, solo da un bacino ad un altro bacino quindi solo da un settore industriale ad un altro settore industriale decretandone per legge la vita e la morte in modo alternato. Il contenuto può passare da un bacino ad un altro ma la quantità è e rimane sempre la stessa se non addirittura diminuire. In tali condizioni è il piano di Spesa previsto della politiche fiscali e tributarie che a rotazione altera più o meno consapevolmente l’equilibrio di mercato, la libera concorrenza, la possibilità di conservazione di un reddito in grado di preservarne il patrimonio andando in modo alternato a svuotare e riempire i vari bacini di moneta, ma tutti inesorabilmente contenuti nello stesso contenitore. Tale situazione, alterando gli equilibri, distrugge la ricchezza peggiorando ulteriormente un quadro di per se già catastrofico. Occorre liberare risorse per attuare in modo compiuto i piani di spesa e questo deve avvenire in modo armonico senza che l’influenza di fattori esterni rendano vano ogni tentativo di rianimazione di un’economia divenuta asfittica in modo più evidente con l’euro ed i suoi parametri, ma anche da prima, in modo meno evidente, dal momento in cui tutta la moneta che viene posta in circolazione è a debito. Un altro grafico può essere d’aiuto per capire di quanto in percentuale sia aumentata l’incidenza della tassazione diretta ed indiretta sul totale delle entrate. Si va dal 57,9% del 1990 al 62,5 del 2012, passando per un’impennata improvvisa del 1998/99 e svariati alti e bassi ciclici.

Qual è allora il livello di tassazione utile a che la spesa pubblica sia efficace in termini di produzione di nuova ricchezza? La risposta è che in condizione di rarità monetaria non vi sarà mai un livello ideale di tassazione in quanto la spesa relativa ne rappresenterebbe la naturale e proporzionata conseguenza. In definitiva qualsiasi aumento del piano di spesa non farebbe altro che aggravare il peso del debito pubblico che ciclicamente costringerà a dover trovare, vanamente, copertura attraverso l’aumento della tassazione, limitandone, nei cicli successivi , la portata stessa o ricorrendo ai tagli della stessa in alcuni settori per favorirne altri. Più spesso si sta invece verificando il trasferimento di ricchezza dal settore privato, in cerca di liquidità, verso le casse dello Stato per alimentare le sempre più fameliche esigenze. Il Prof. Giacinto Auriti sosteneva che il politico era il cameriere del banchiere. Si può tranquillamente aggiungere a questa verità che il politico di turno, senza un’adeguata formazione sugli aspetti giuridici della moneta, non prenderà mai consapevolezza di non essere l’artefice delle decisione che prende in materia di politiche fiscali e tributarie.