La finanziaria di Tria tutte le monete porta via (come l'Epifania)

Finalmente è stata resa disponibile la finanziaria di Tria. Ora tutti i tecnici e gli addetti ai lavori passeranno notti insonni a leggere la Legge di Bilancio 30 dicembre 2018 n.145 recante “Bilancio di previsione dello Stato per l’anno finanziario 2019 e bilancio pluriennale per il triennio 2019-2021”, con i suoi 19 articoli e 1143 commi, entrato in vigore il 1 gennaio 2019 (1).

Non entriamo nel merito delle scelte di destinazione delle risorse, questo è compito della politica, e cioè determinare i fruitori di determinati provvedimenti, come del resto avevamo già sostenuto in un nostro precedente articolo dal titolo Come la politica fiscale causa impoverimento e discriminazione(2).

In quella sede affermammo, infatti, che “In condizione di rarità monetaria qualsiasi politica fiscale che voglia favorire e rilanciare un settore merceologico, un'industria o un'economia, sfavorirebbe gli altri settori. La concorrenza sleale, in tali condizioni, nasce dalla politica fiscale stessa“; condizione di rarità monetaria in quanto occorre pensare la “Spesa pubblica italiana come un unico contenitore suddiviso in bacini e la tassazione come contenuto utilizzato per riempire il contenitore” ... ”Il contenuto può passare, per mezzo delle politiche fiscali e tributarie, solo da un bacino ad un altro bacino quindi solo da un settore industriale ad un altro settore industriale decretandone per legge la vita e la morte in modo alternato”.

Quello che ci preoccupa, questa volta, è il contenuto, ossia da dove prenderemo il contenuto per riempire il contenitore, a partire dalla lettura dell'articolo 16 della Legge 20 dicembre 2018 n. 145. L'articolo 16 recita:

(Totale generale della spesa)1. Sono approvati, rispettivamente, in euro869.498.990.905, in euro 876.920.606.557 e ineuro 889.908.278.333 in termini di competenza,nonché in euro 904.314.459.689, in euro889.037.175.700 e in euro 898.896.915.917 intermini di cassa, i totali generali della spesa delloStato per il triennio 2019-2021.per facilitarne la lettura, riportiamo le stesse cifre in uno schema:

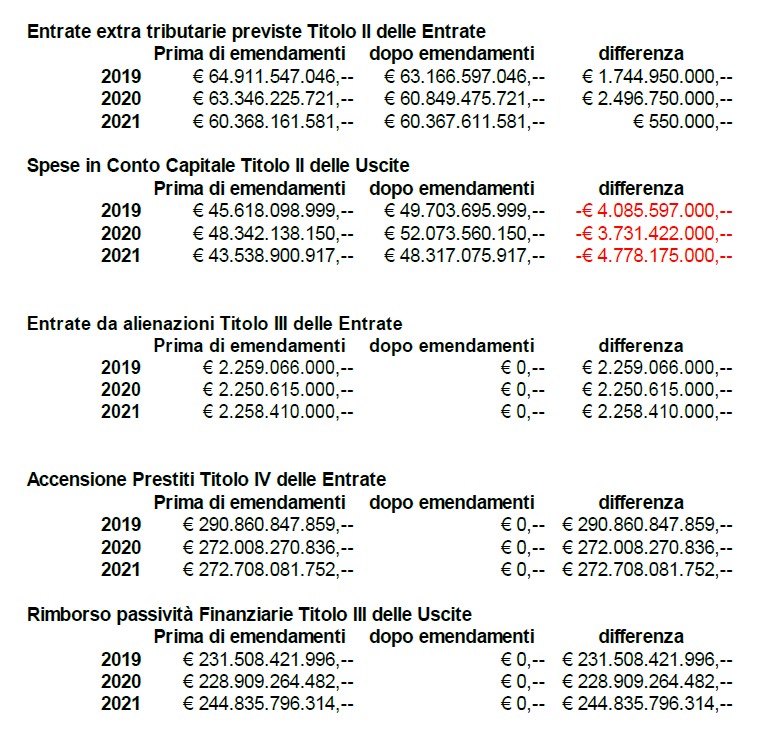

Come è ai più noto, il documento approvato alla fine dell'anno alla Camera dei Deputati in seconda lettura, recava variazioni a seguito degli emendamenti approvati dal Senato della Repubblica. Il documento approvato, quindi, risente di tali variazioni ed è consultabile sul sito della Camera dei Deputati (3). Sostanzialmente vengono riportati gli stessi dati di cui al citato articolo 16 con un dettaglio di quello che saranno le previsioni di entrata e di spesa. A partire da pagina 21 abbiamo la possibilità di acquisire alcune informazioni che per comodità riportiamo nello schema:

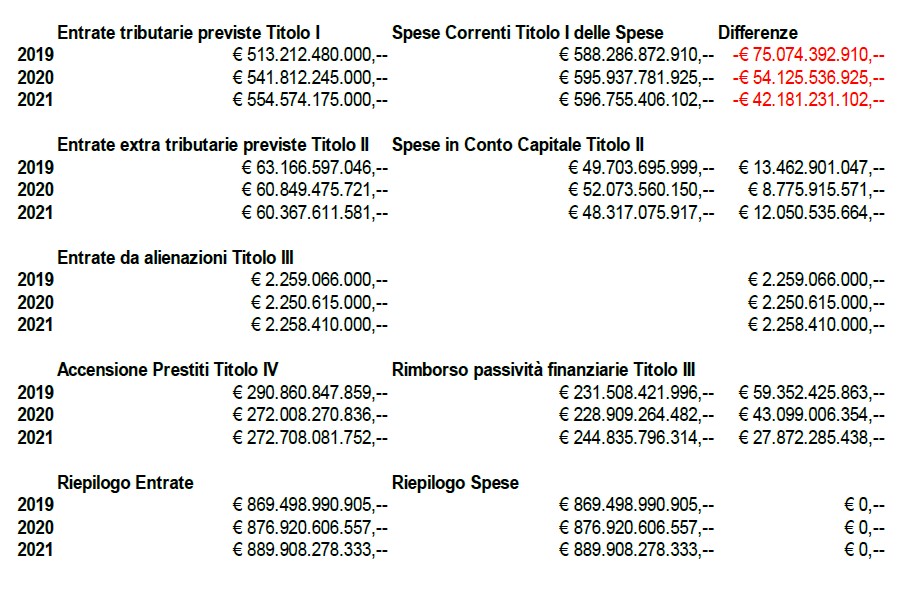

e riepilogando le varie tabelle otteniamo:

La tabella riassuntiva ci permette di fare alcune considerazioni riguardo alle tanto care coperture richieste da più parti, coperture sempre e comunque necessarie, prerogativa di tutti gli atti amministrativi di questa portata. Le coperture sono sempre di tre tipi:

1) Entrate tributarie ed extra tributarie;2) Entrate da alienazioni3) Accensione dei prestiti.La prima si esercita maggiormente attraverso l'imposizione a carico di cittadini ed imprese, la seconda attraverso la dismissione dei beni Statali e la terza ricorrendo all'accensione di prestiti attraverso l'emissione di Titoli di Stato.

Pur restando, la legge di Bilancio, una previsione in attesa che si manifesti a consuntivo la rispondenza o meno, quello che accomuna tutte e tre le azioni è il depauperamento continuo della ricchezza dei cittadini per favorire quello che usava spesso ripetere il Prof. Auriti ossia che “attraverso la tassazione si assicura una rendita parassitaria da signoraggio al sistema bancario.”

In siffatto contesto rimane da analizzare come verranno pagate le manovre finanziarie e attraverso il come, definire il quando. Il subito è rappresentato dalle entrate tributarie ed extra tributarie, il quasi subito risponde alle entrate da alienazioni in attesa di acquirenti e di un giusto prezzo che stimoli la convenienza degli acquirenti, il poi è rappresentato dall'accensione dei prestiti che genererà oneri finanziari a carico della collettività.

Fatto 100 il valore per Competenza di ogni anno scopriamo che:

la spesa per il 2019 verrà coperta per il 66,29% dalle entrate tributarie ed extra tributarie, per il 0,26% dalle alienazioni, per il 33,45% ricorrendo all'accensione dei prestiti;

la spesa per il 2020 verrà coperta per il 68,72% dalle entrate tributarie ed extra tributarie, per il 0,26% dalle alienazioni, per il 31,02% ricorrendo all'accensione dei prestiti;

la spesa per il 2021 verrà coperta per il 69,10% dalle entrate tributarie ed extra tributarie, per il 0,25% dalle alienazioni, per il 30,64% ricorrendo all'accensione dei prestiti.

Le alienazioni previste incidono principalmente sulle entrate extra tributarie. Vien da se considerare che per il primo anno, il 2019, si faccia principalmente ricorso al mercato dei titoli (il dopo) anziché attingere alle entrate tributarie (il subito), trend invertito per i due anni successivi dove si farà meno ricorso al dopo per favorire il subito (leggasi aumento della imposizione).

Qualcuno direbbe che la coperta è corta. A noi viene più naturale dire che il re è nudo. Il Professor Auriti, quando spiegava il reddito di cittadinanza, ossia la rendita derivante dell'esercizio del diritto di proprietà della moneta, raccomandava che lo Stato trattenesse all'emissione la moneta occorrente al suo funzionamento. La tassazione era strumento riservato alla regolamentazione della quantità di moneta posta in circolazione. Come del resto è importante comprendere che se il popolo fosse realmente sovrano non avrebbe necessità di pagare tasse e balzelli. Infatti il sovrano non paga tasse, chi paga le tasse sono i sudditi.

Per par condicio vogliamo riportare anche i dati relativi alla Legge di Bilancio per il triennio 2018/2020 (4) approvata nel 2017. In quella sede erano stati previsti, in termini di competenza €852.370.000.000, €863.052.000.000 ed €858.781.000.000 la spesa dello Stato per il triennio.

Le previsioni di copertura erano le seguenti:

per il 2018 67,72% dalle entrate tributarie ed extra tributarie, per il 0,29% dalle alienazioni, per il 32,01% ricorrendo all'accensione dei prestiti:

per il 2019 68,92% dalle entrate tributarie ed extra tributarie, per il 0,29% dalle alienazioni, per il 30,79% ricorrendo all'accensione dei prestiti;

per il 2020 71,05% dalle entrate tributarie ed extra tributarie, per il 0,29% dalle alienazioni, per il 28,65% ricorrendo all'accensione dei prestiti.

Nella sostanza delle cose, come detto prima, c'è poca differenza. Le visioni dei due Governi che si sono succeduti non hanno fatto altro che rimarcare legittimamente le diverse visioni ossia: l'attuale Governo confida nel dopo mentre il precedente confidava nel subito.

Entrambe le previsioni recano con se l'errore di base che consiste nel non voler riconoscere la proprietà popolare della moneta all'atto dell'emissione. Entrambi gli schieramenti confidano nell’ipotesi che il male che attanaglia l'Italia, come del resto tutte le economie occidentali, sia risolvibile gestendo la fase circolatoria della moneta, disconoscendo o ignorando i vantaggi della tesi sul valore indotto e della proprietà popolare della moneta.

Massimiliano Scorrano

note

(1) http://www.gazzettaufficiale.it/eli/gu/2018/12/31/302/so/62/sg/pdf

(3) http://documenti.camera.it/leg18/pdl/pdf/leg.18.pdl.camera.1334-B.18PDL0042220.pdf