Dire che uno Stato non può perseguire i suoi scopi per mancanza di denaro è come dire che un ingegnere non può costruire strade per mancanza di chilometri -

Dire che uno Stato non può perseguire i suoi scopi per mancanza di denaro è come dire che un ingegnere non può costruire strade per mancanza di chilometri -

La B.C.E. emette solo prestando. Ma cosa? E a chi?

Nell’immaginario collettivo siamo portati a pensare che il giungimento di qualunque forma di moneta nelle nostre tasche sia in qualche modo reso possibile attraverso la diretta promanazione dell’attività della Banca Centrale.

Tale assioma è sicuramente non ricollegabile alle monete metalliche. Per esempio, per l’Italia, le monete sono “coniate dall'Istituto Poligrafico e Zecca dello Stato per conto del Ministero dell'Economia e delle Finanze che, in qualità di ente emittente, provvede alla loro distribuzione sul territorio nazionale avvalendosi delle Filiali della Banca d'Italia.”(1).

Presa così, nuda e cruda, potrebbe sembrare che la sovranità monetaria non sia mai andata perduta ma solo sapientemente nascosta. Tanto è vero che diversi movimenti ed associazioni operanti nell’orbita dello studio amatoriale (quali cultori della materia) delle politiche monetarie hanno trovato un ipotetico squarcio, o adattamento normativo, nella grande mole di leggi e regolamenti applicabili a tali tipi di emissioni, aggiungiamo noi, effettuando un’interpretazione errata della normativa generale.

Innanzi tutto la stessa pubblicazione fa riferimento all’articolo 11 del regolamento CE n. 974-98(2) con il quale si stabilisce “che, a eccezione dell'autorità emittente, nessuno è obbligato ad accettare più di 50 monete metalliche in un singolo pagamento, a prescindere dal taglio.” Questo significa che se ci si dovesse presentare ad un negoziante con n. 50 pezzi da € 0,01 per acquistare una caramella quel negoziante non può rifiutare in pagamento quelle monetine. Stessa cosa dicasi se ci si dovesse presentare con n. 50 pezzi da 2,00 per un valore complessivo di € 100,00 per portare a termine la singola transazione di pari importo. Certo, il negoziante, pur non essendo obbligato, potrebbe decidere di iniziare ad accettare in pagamento tutte le monete che gli venissero consegnate ma certamente incomincerebbe a riscontrare problemi di operatività come la difficoltà di custodirle, smaltirle, utilizzarle per altre transazioni, difficoltà nel versarle ad istituti bancari ecc.. La norma infatti prevede che solo l’emittente non può rifiutarsi di riceverle e l’emittente è il MEF che si avvale del servizio di tesoreria della Banca d’Italia.

Solo provocatoriamente, e sottolineiamo provocatoriamente, l’unico Ente che non potrebbe rifiutare le monete oltre il limite di 50 pezzi è proprio il MEF e quindi, provocatoriamente, potremmo pensare di pagare le imposte e le tasse con monete ma, come sappiamo, la limitazione dell’uso del contante oltre certi limiti e l’assenza di sportelli propri del MEF fanno si che tale obbligo esista solo sulla carta. Da qui a pensare di aver risolto il problema di autonoma emissione ce ne passa davvero tanto, in quanto sarebbe oltremodo faticoso e poco pratico recarsi ad acquistare per negozi con borsoni pesantissimi di monete, ma soprattutto perché, come per l’esempio del caso italiano, il MEF non può emettere tutte le monetine necessarie alla grande mole di transazioni che avvengono quotidianamente proprio per le limitazioni previste dalla norma, ossia l’art. 128 del TFUE comma 2 primo capoverso, che recita “Gli Stati membri possono coniare monete metalliche in euro con l'approvazione della Banca centrale europea per quanto riguarda il volume del conio.”.

Come si può facilmente notare la sovranità del popolo va seriamente ricercata perseguendo il cambiamento delle norme in vigore e non nell’elusione di quelle esistenti che sono state ben pensate in modo da risultare ineludibili a discapito della collettività. Abbiamo citato l’articolo 128 del TFUE(3). Il primo comma recita appunto che “La Banca centrale europea ha il diritto esclusivo di autorizzare l'emissione di banconote in euro all'interno dell'Unione. La Banca centrale europea e le banche centrali nazionali possono emettere banconote. Le banconote emesse dalla Banca centrale europea e dalle banche centrali nazionali costituiscono le uniche banconote aventi corso legale nell'Unione.”.

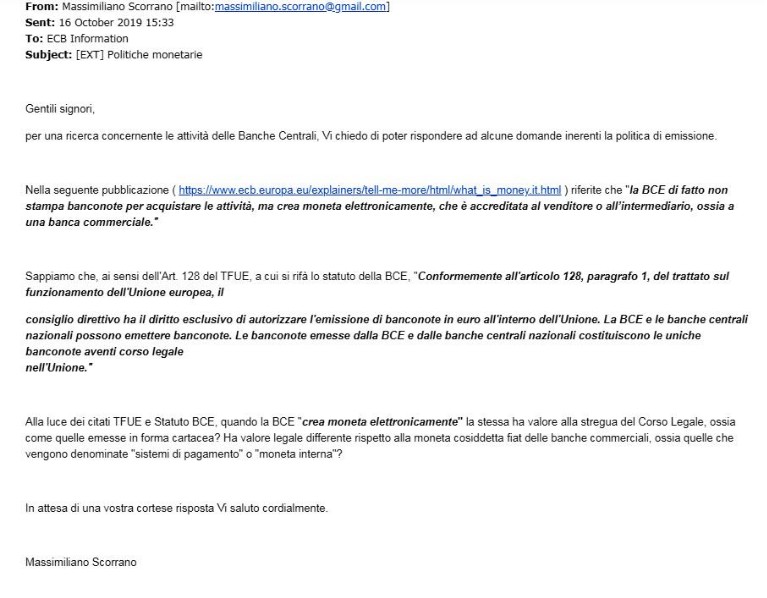

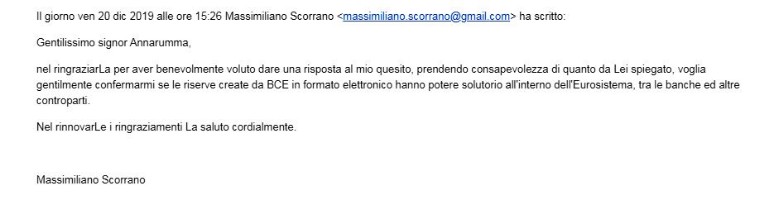

La lettura e la citazione di questo articolo è ricorrente da parte nostra. Lo abbiamo fatto quando abbiamo affrontato l’argomento relativo alla moneta di Facebook, la Libra(4). Di recente è stato oggetto di una richiesta di delucidazione da parte nostra che abbiamo inoltrato direttamente alla BCE. La richiesta prende lo spunto da una frase riportata su una pubblicazione di BCE dove si sostiene che "la BCE di fatto non stampa banconote per acquistare le attività, ma crea moneta elettronicamente, che è accreditata al venditore o all’intermediario, ossia a una banca commerciale."(5)

e, come indicato in figura, contiene l’interrogativo di come tale affermazione possa conciliare con la normativa in vigore, ossia il già citato art.128 del TFUE, e con lo Statuto della BCE con il quale si ribadisce che “il Consiglio Direttivo ha il diritto esclusivo di autorizzare l’emissione di banconote in euro all’interno dell’Unione Europea” (6). In particolare abbiamo chiesto se la moneta creata elettronicamente ha valore alla stregua del corso legale, ossia come quella emessa in forma cartacea e se ha un valore legale di tipo differente rispetto a quello della moneta emessa in forma elettronica dalle banche commerciali.

La questione del corso legale è argomento che ci appassiona moltissimo anche alla luce delle recenti restrizioni relative all’uso del contante, tanto è vero che è stato più volte trattato, come nel caso del “fiorire di autonome iniziative nella creazione di moneta scritturale”(7) o per relazionare sull’ammissione di BCE e Banca d’Italia che “all'atto della concessione del prestito o dell'affidamento, non mettono a disposizione né prestano danaro proprio o dei risparmiatori, bensì emettono nuovi mezzi monetari in forma di scrittura contabile.”(8). Tornando alla nostra richiesta di delucidazioni inviata alla BCE, un'altra ragione per averla fatta è da relazionarsi anche al recente attacco all’utilizzo del contante. Resta evidente che limitarne la possibilità di utilizzo costituisce a nostro avviso un pesante attacco alla discrezionalità del suo utilizzo e un eccesso di favoritismo verso le banche commerciali, che vedrebbero aumentare i loro proventi sotto forma di commissioni a carico della clientela, che non potrà più autonomamente decidere il sistema di pagamento più idoneo. Il tutto sacrificato sulla finta esigenza di contrastare l’evasione(9)(10).

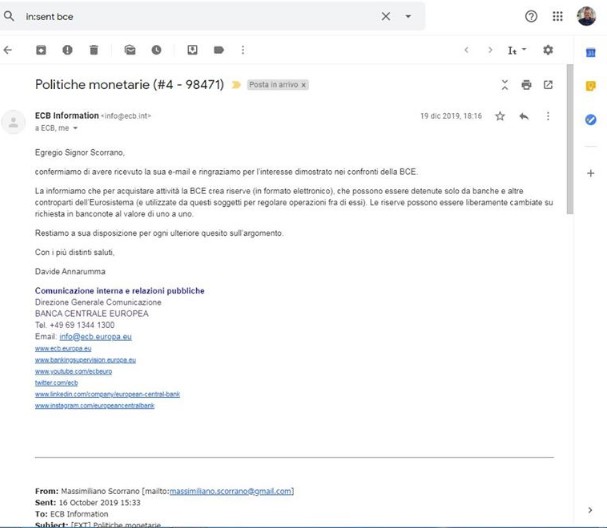

Dopo un piccolo sollecito, avvenuto il 9 dicembre 2019, la BCE risponde il 19 dicembre scrivendo che “…per acquistare attività la BCE crea riserve (in formato elettronico), che possono essere detenute solo da banche e altre controparti dell’Eurosistema (e utilizzate da questi soggetti per regolare operazioni fra di essi). Le riserve possono essere liberamente cambiate su richiesta in banconote al valore di uno a uno.”

Oltre alle informazioni riportate nella risposta, (che a dirla tutta già sapevamo) a noi interessava appurare se la moneta elettronica utilizzata per creare riserve fosse moneta a corso legale con potere solutorio. Per questo motivo il 28 gennaio 2020 abbiamo inoltrato ulteriore richiesta

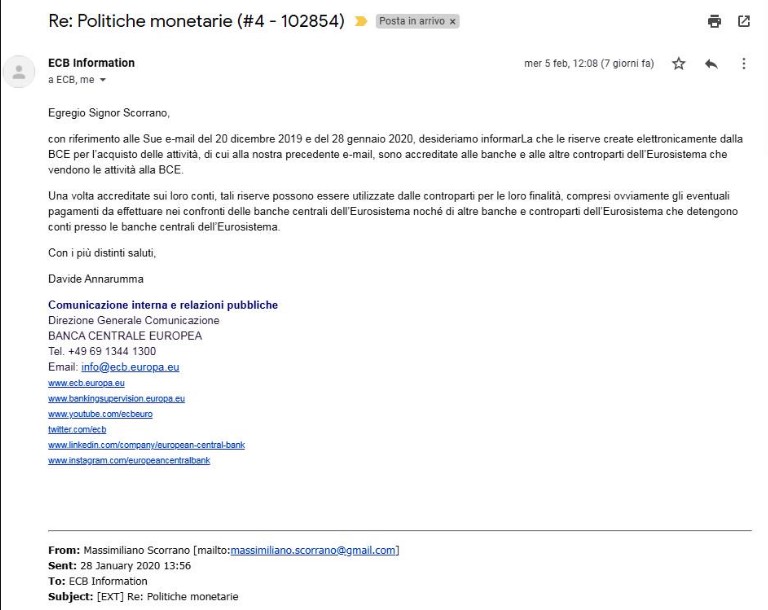

ed il 5 febbraio 2020 rispondono che “con riferimento alle Sue e-mail del 20 dicembre 2019 e del 28 gennaio 2020, desideriamo informarLa che le riserve create elettronicamente dalla BCE per l’acquisto delle attività, di cui alla nostra precedente e-mail, sono accreditate alle banche e alle altre controparti dell’Eurosistema che vendono le attività alla BCE. Una volta accreditate sui loro conti, tali riserve possono essere utilizzate dalle controparti per le loro finalità, compresi ovviamente gli eventuali pagamenti da effettuare nei confronti delle banche centrali dell’Eurosistema nonché di altre banche e controparti dell’Eurosistema che detengono conti presso le banche centrali dell’Eurosistema.”

In buona sostanza la moneta elettronica utilizzata per creare riserve è utilizzabile solo tra BCE, BCN, le Banche e le Controparti dell’Eurosistema per liquidare le posizioni aperte a seguito della creazione di quelle riserve. Possiamo dunque concludere con le seguenti asseverazioni:

1) La BCE non emette moneta metallica ma si riserva il diritto esclusivo di deciderne il volume del conio lasciando al MEF il compito di emetterla;

2) La BCE crea riserve in formato elettronico ad uso esclusivo di BCE, BCN e delle controparti dell’Eurosistema, che possono utilizzarle esclusivamente per liquidare le proprie posizioni tra loro;

3) La moneta, di cui al punto 2), denominata moneta esterna, non ha nessun punto di contatto con la moneta scritturale emessa dalle banche commerciali, denominata moneta interna;

4) In virtù dei punti 2) e 3) vengono meno alcune teorie che vogliono che lo Stato, attraverso la Banca Centrale, emetta moneta a copertura delle politiche fiscali. Questo proprio in relazione ad una conseguenza logica. Infatti, se la moneta cosiddetta ad alto potenziale (situata in M0) viene creata come riserva in formato elettronico (e solo marginalmente, e dietro richiesta di trasformazione, in banconote per soddisfare le minime esigenze della clientela) ad uso e consumo esclusivo delle controparti dell’Eurosistema, va da sé che tali riserve non si uniscono alla massa monetaria costituita dalla moneta scritturale prodotta dalle banche commerciali.

Nella sostanza dei fatti la moneta scritturale bancaria, emessa dietro concessione di fidi e/o prestiti, è utilizzata largamente e quasi esclusivamente per le operazioni di pagamento delle imposte, per le altre operazioni commerciali, per le operazioni quotidiane. A tal proposito è utile confrontarsi con quanto sostenuto dalla Federal Reserve Bank of Chicago nel 1994 “L’effettivo processo di creazione di moneta avviene principalmente nelle banche. Le passività a vista delle banche sono denaro. Queste passività sono i conti dei clienti. Aumentano quando i clienti depositano valuta e assegni e quando i saldi dei prestiti concessi dalle banche vengono accreditati sui conti dei mutuatari. In assenza di obblighi di riserva legale, le banche possono costituire depositi aumentando i prestiti e gli investimenti, purché tengano a disposizione una quantità di valuta sufficiente a riscattare gli importi che i detentori dei depositi vogliono convertire in contanti. Una delle principali responsabilità del sistema della Federal Reserve è quella di fornire l’ammontare totale delle riserve coerenti con le esigenze monetarie dell’economia a prezzi ragionevolmente stabili.”

Del resto anche Costancio, vice Governatore della Banca Centrale Europea dal 2011 al 2018, asserisce che “Alcuni sostengono che le istituzioni finanziarie sarebbero libere di trasformare istantaneamente i loro prestiti dalla banca centrale in credito al settore non finanziario. Questo si inserisce nella vecchia visione teorica del moltiplicatore del credito secondo la quale la sequenza della creazione di moneta va dalla liquidità primaria creata dalle banche centrali alla massa monetaria totale creata dalle banche attraverso le loro decisioni di credito. In realtà la sequenza funziona più in direzione opposta, con le banche che prendono prima le loro decisioni di credito e poi cercano i necessari finanziamenti e le riserve di denaro della banca centrale “.

Va da se, dopo tali esternazioni, che la produzione, indebitandosi col sistema delle banche commerciali, crea provvista monetaria che sarà utilizzata per tutte le attività compresi gli acquisti dei Titoli di Stato. Inoltre, a corroborare tale posizione è stata proprio la volontà di separare la politica fiscale dalla politica monetaria a seguito del bank panic del 1907(11), ed è contraddittorio presumere, come fanno in molti, che la Banca Centrale "stampi moneta" per finanziare la spesa pubblica quando ormai tutti sanno che questo è espressamente vietato dalle leggi bancarie e dagli statuti delle banche centrali di tutto il mondo. Infatti, come abbiamo visto dalle risposte della BCE, la Banca Centrale non stampa nulla ma crea riserve per se stessa, per le banche centrali nazionali e per le controparti dell’Eurosistema. Quindi tali teorie emittentiste niente hanno in comune con la proprietà popolare della moneta proprio perché l’usura avviene all’atto dell’emissione e pensare che possa esserci vera liberta per uomini liberi e sovrani lasciando la proprietà a chi emette è quanto di più forzato e fuorviante possa perpetrarsi a danno della tesi sul valore indotto e della proprietà popolare della moneta. Tra l’altro, la posizione emittentista/geselliana/poundiana va a braccetto con quelli che si fermano al primo Auriti, per intenderci quell’Auriti degli anni ’70 – ’80 del secolo scorso, in cui aveva iniziato a studiare la materia monetaria. In quella fase il giurista di Guardiagrele si preoccupava di redistribuire il reddito prodotto dalle partecipazioni statali. (a tal proposito cfr. “L’alternativa” edizioni Solfanelli, raccolta di articoli pubblicati dal Professore tra il 1973-1980 e “L’ordinamento internazionale del sistema monetario”, edizioni Solfanelli, prima edizione, 1981). In embrione vi è sempre il desiderio di liberare il popolo ma lo fa affidando la soluzione allo Stato in una sorta di contiguità, lo stesso Stato che tempo dopo definirà la mangiatoia sottolinenando le differenze tra persona umana e persona giuridica; la prima capace di poter disporre e godere del diritto di proprietà, la seconda di non poter godere ma solo disporre a favore dei centri di potere che ne godranno i benefici. Se accettiamo che il tempo possa scorrere in un solo senso, l'Auriti più recente riscrive l'Auriti passato modificandolo sostanzialmente in alcuni punti, certamente non su tutto, ma sulla proprietà popolare che deve essere in capo al popolo e non allo Stato non vi è dubbio alcuno. La prova ne è il libro “Il paese dell’utopia” edizioni Solfanelli anno 2002. Cosa è accaduto in questo lasso di tempo? Noi riteniamo che l’incontro con l’allora Cardinale Ratzinger, ora Papa emerito Benedetto XVI, abbia inciso e non poco sul centrare meglio l’obiettivo a favore delle persone e non degli strumenti pensati dall’uomo. Anche qui potremmo azzardare un “fine della storia?”. Ce lo auguriamo tutti.

5) Come per la moneta interna anche la moneta esterna elettronica può essere cambiata, a seguito di richiesta, in banconote. Non vi è nessun limite di utilizzo del contante tra controparti dell’Eurosistema mentre vi sono limiti (in Italia) tra banche commerciali e propria clientela (salvo segnalazioni alle autorità competenti) e tra aziende e privati consumatori tra loro;

6) Le riserve elettroniche così “create” si muovono solo per essere spostate da una riserva all’altra per soddisfare le esigenze e i pagamenti delle controparti dell’Eurosistema come, per esempio, tutte quelle operazioni che danno luogo al cosiddetto signoraggio monetario derivante dalle politiche monetarie, ossia i noti programmi denominati A.P.P. acronimo che sta per Programma di Acquisto di Titoli Pubblici e Privati(12). Tali programmi sono:

I) CBPP3: L’acquisto di obbligazioni bancarie garantite. Tale programma ha avuto inizio il 20/10/2014. (il CBPP1 ed il CBPP2 sono programmi già terminati).

II) ABSPP: L’acquisto di titoli emessi in seguito alla cartolarizzazione di prestiti bancari. Tale programma ha avuto inizio il 21/11/2014.

III) PSPP: l’acquisto di titoli emessi dai governi e da altre amministrazioni pubbliche dell’area Euro. Il programma è iniziato il 09/03/2015.

IV) CSPP: L’acquisto di titoli obbligazionari di società non finanziarie dell’area Euro. Il programma ha avuto inizio il 08/06/2016.

V) TLTRO: programmi relativi alle operazioni mirate di rifinanziamento a più lungo termine (Targeted Longer-Term Refinancing Operations, TLTRO) che offrono agli enti creditizi dell'Eurosistema finanziamenti con scadenze pluriennali diretti a migliorare il funzionamento del meccanismo di trasmissione della politica monetaria, sostenendo l'erogazione del credito bancario all'economia reale. Nell’ambito TLTRO si è arrivata al 3° programma.

7) In considerazione delle risposte date da BCE alle nostre domande abbiamo rafforzato la convinzione che tale sistema è stato congegnato proprio per tenere separate le due attività bancarie, ossia, una di serie A, riservata all’Élite bancaria e individuata nella circolazione della moneta esterna, e l’altra di serie B, riservata alla massa e individuata nella circolazione di moneta interna. Solo sull’attività di serie A è previsto il versamento del signoraggio, quello che viene chiamato “risultato della redistribuzione del reddito monetario”(13), signoraggio da spicci e banconote, mentre quella di serie B fa in modo che sia eluso proprio il signoraggio da spicci e banconote. Al riguardo alcuni mal pensano e propongono di sottoporre a tassazione quanto emesso a seguito delle attività di serie B, ossia l’emissione della moneta scritturale ad opera delle banche commerciali. Teniamo a ribadire l’inutilità di tale affermazione in quanto:

a) La tassazione non riconsegnerebbe la proprietà della moneta al suo legittimo proprietario;

b) La tassazione riverserebbe gli effetti negativi sulla parte debole, ossia su chi domanda moneta;

c) È proprio attraverso il sistema impositivo che il sistema bancario effettua l’esproprio dei beni prodotti dalla collettività. Attraverso l’imposizione si accelera il depauperamento della quantità di moneta in circolazione; predicare l’imposizione in tali condizioni vuol dire favorire l’accentramento delle ricchezze nelle mani della Élite bancaria che si vedrebbe rivalutato o il patrimonio direttamente o indirettamente appostando tra i ricavi ciò che non è un ricavo; viene da pensare che il perseverare su questo erroneo punto possa favorire e venga portato avanti solo da chi ha interesse che tali rivalutazioni avvengano per trarne un vantaggio. Infatti se si conosce il sistema o lo servi o te ne puoi servire. “Se prima che diventi anche denaro circolando la moneta non è suscettibile di valutazione economica allora la sua emissione non può essere posta a bilancio. Se lo si facesse (e lo si fa) sarebbe una truffa ai danni dell’intera umanità. La moneta, essendo uno strumento scaturente da un'idea, dall'intelletto dell’uomo, della comunità, prima che entri in circolazione non ha valore economico perché il suo sottostante consiste semplicemente ed esclusivamente nell’oggetto sociale, nella convenzione il cui valore economico è il rapporto intersoggettivo tra fasi di tempo che si instaura mentre circola e non prima o durante l’emissione. Al contrario, proprio nel tentativo di iscriverla all'attivo o al passivo del bilancio economico-patrimoniale, la famigerata moneta creata dal nulla presta il fianco a quella precisa cosa a cui le tesi sulla proprietà del portatore della moneta si oppongono: l’emissione di moneta tramite il prestito”(14).

Siamo sempre più convinti che non vi siano altre soluzioni se non la proprietà popolare della moneta.

13/02/2020, per la Scuola di Studi Giuridici e Monetari Giacinto Auriti, Dott. Massimiliano Scorrano

note

(1) https://www.bancaditalia.it/compiti/emissione-euro/monete/index.html

(2) https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CONSLEG:1998R0974:20090101:IT:PDF

(3) http://humaneconomy.it/wp-content/uploads/2016/01/art.-128-Trattato-sullUnione-europea-.pdf

(4) http://www.giacintoauriti.com/notizie/192-anche-lo-stato-puo-emettere-li-b-ra-elettronica.html

(5) https://www.ecb.europa.eu/explainers/tell-me-more/html/what_is_money.it.html

(6) https://www.ecb.europa.eu/ecb/legal/pdf/it_statute_2.pdf

(7) http://www.giacintoauriti.com/notizie/157-bankitalia-le-banche-prestano-soldi-non-legali.html

(8) http://www.giacintoauriti.com/notizie/160-bankitalia-alla-faccia-delle-fake-news.html

(9) http://www.giacintoauriti.com/notizie/196-l-evasione-fiscale-ipotesi-e-null-altro.html

(11) http://www.giacintoauriti.com/notizie/201-y-g.html

(12) https://www.ecb.europa.eu/explainers/tell-me-more/html/app.it.html

(13) https://www.bancaditalia.it/pubblicazioni/bilancio-esercizio/2019-bilancio-esercizio/bil-eserc-2019.pdf, pag. 20 e pag. 67

(14) http://www.giacintoauriti.com/download/send/2-download/21-l-oggettivazione-merceologica.html